يقولون إن التاريخ يعيد نفسه، وبالنسبة لنا نحن الذين شاهدنا وفهمنا مأساة اليورو، فمن الطبيعي أن يبدو تكرار هذا التاريخ مهزلة. ودون المساس بحق من لم يكن هناك، ولو كانوا هناك، كانوا نائمين، في أن ننسب المرتبة النبيلة للمأساة إلى دراما أبطالها هم نجوم الفيروس أو أمثالهم من العلماء، يبدو لي أنه من المهم تكرار نفس السرد يتم تحديد المخطط (المأساوي أو ما إذا كان هزليًا، أو ما إذا كنت تريد النظر فيه) بشكل صحيح على هذا النحو. اللقاح الوحيد ضد الروايات هو التعرف عليها. وهذا وحده يمكن أن ينزع فتيل بلاغتها، أي أنها مقنعة، وإمكاناتها، ويسمح لنا، على حساب الحد الأدنى من المدخلات من الاستدلال القياسى، بالحفاظ على توازن عاطفي وعقلي لائق، والحد الأدنى من القدرة على التحليل العقلاني للحقائق وتفسيراتها.

لنعطي مثالاً تافهاً، في البث المباشر اليوم:

أشرت إلى أنه عندما قدموا لنا "اللقاح الأوروبي"، أهمل "علماء الفيروسات" في ذلك الوقت (برودي وأصدقاؤه) لفت انتباهنا إلى الآثار الجانبية المحتملة لمثل هذا الدواء. علاوة على ذلك، يحدث الشيء نفسه أيضًا في اقتراح (أو فرض) "اللقاح" الأخضر : يبدو أنه يمكن العثور على الليثيوم بسعر منخفض على أرفف المتاجر الكبرى، ويبدو أن توربينات الرياح في نهاية عمرها الافتراضي يمكن طيها ببساطة ووضعها في جيبك، وما إلى ذلك. تتجول الروايات في أرض الغداء المجانية المسحورة، حيث كل شيء ممكن، وفوق كل شيء غرهادويامينه (هل تتذكر أي شيء؟)!

لكن العالم لا يعمل بهذه الطريقة.

لقد نشأت موانع استخدام "اللقاح" الأوروبي، انظر إليه، من حقيقة أنه تم اقتراحه، أي يمكننا القول أيضًا أنه تم فرضه خلسة على مجموعة متنوعة جدًا من المرضى: المرضى الصغار، في سن النمو، و كبار السن، والمرضى الذين يعانون من السمنة المفرطة بسبب الديون أو الهزيلين ماليا، ومرضى التضخم المحمومين إلى حد ما، وما إلى ذلك. باختصار، هذا هو الموضوع الشهير المتمثل في السياسات ذات المقاس الواحد الذي يناسب الجميع . فهل يمكن أن يكون سعر الفائدة (أو الصرف) الموحد مفيداً لاقتصادات مختلفة أو في مراحل مختلفة من وجودها؟ لأنه حتى مع نفس العمر والوزن والشكل، فإن النقاهة شيء والمريض الذي يتمتع بصحة كاملة شيء آخر. من الواضح أن الإجابة هي لا، والعلم، الذي يميل في نهاية المطاف، على الرغم من الجهود المشروعة التي يبذلها العلماء، في نهاية المطاف، وعلى المدى الطويل، إلى تقديم نفسه بشكل مزعج باعتباره نسخة صحيحة ومصادق عليها من المنطق السليم، أعطى هذه الإجابة على وجه التحديد.

كما هو الحال في "اللقاحات" الأخرى، وفي حالة اليورو أيضًا، لم تكن الآثار الجانبية موجودة فحسب، بل تم أيضًا تحديدها بشكل صحيح من البداية بواسطة العلم (وهو ليس ابن عمه العاهر، أي العلم، كما شرحت له). أنت هنا عندما لم يكن الطب يهمك، لكنها كانت مهتمة بك بالفعل). ليس فقط! كما تم تحديدها بشكل صحيح في "منشورات" المؤسسات التي تنتمي، مثل شركات الأدوية، إلى مجموعة الكيانات التي لا تستطيع أن لا تقول الصواب وتفعل الخطأ! السمعة هي كل شيء، وبما أن الورق يغني والشرير ينام (ولكن لا ينبغي ذلك!)، هنا على سبيل المثال في عام 1999، أبلغتنا الأم BCE بحقيقة أن :

"كل شيء يسير على ما يرام، الأسعار تتقارب، وعلى أية حال فهي تسير بشكل أفضل من أي مكان آخر، ولكن إذا تباينت الأسعار فسيكون من الضروري إجراء إصلاحات هيكلية".

باختصار ما تعرفه لأننا تحدثنا عنه هنا من البداية :

ليس الدين العام هو الذي يجعل الإصلاحات الهيكلية ضرورية، بل الافتقار إلى القدرة التنافسية، أي الزيادة في أسعار المنتجات الوطنية، التي من الضروري للاستجابة لها التسبب في البطالة، من أجل تقويض القدرة التفاوضية للعمال، وتقليص فرصهم في العمل. الأجور، واستعادة القدرة التنافسية المفقودة في هذه الغابة المظلمة. وكان هذا هو الهدف غير المعترف به لإصلاح سوق العمل ، والذي وصفناه في عام 2012، والذي يستطيع أي شخص اليوم أن يقرأه في البيانات.

اقرأ عن تضاعف البطالة تقريبًا هنا :

بينما أدناه يمكنك رؤية العواقب، أي عكس فارق التضخم (مع زيادة التضخم في الشمال):

ومن هنا ارتفاع سعر الصرف الحقيقي في الشمال (سعر السلع الشمالية مقارنة بالسلع الجنوبية):

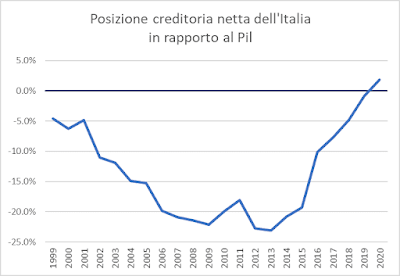

وهو ما يتوافق مع إعادة تركيب الاختلالات الخارجية (ميزان المدفوعات الذي يعود إيجابيا مرة أخرى في الجنوب) وصافي المركز المالي الخارجي، كما رأينا هنا :

وبعبارة أخرى، كان التأثير الجانبي غير السار للعملة الموحدة هو أنها تنطوي على سعر صرف موحد (السعر الذي حدده البنك المركزي الأوروبي)، ولكن ليس معدل تضخم واحد. قد تكون هناك فروق كبيرة في التضخم بين مختلف البلدان، ويمكن أن تؤدي هذه الفوارق إلى اختلالات يجب علاجها من خلال الإصلاحات الهيكلية (اقرأ: البطالة) لأنه لا يمكن استخدام سعر فائدة واحد للتخفيف من معدلات التضخم المختلفة!

هل النقطة واضحة؟

إذا كان معدل التضخم في روريتانيا يبلغ 6% وكراكوف 1%، وكان البلدان عضوين في اتحاد نقدي مع هدف تضخم قدره 2%، فهناك حالتان:

1) إذا كانت روريتانيا هي المسؤولة، سيقوم البنك المركزي الموحد برفع سعر الفائدة حتى ينخفض معدل التضخم في روريتانيا إلى 2%. في هذه الأثناء، ستؤدي التكلفة المرتفعة للمال في كراكوف إلى انهيار الائتمان وبالتالي الاستثمارات (أي الإنفاق على الآلات والمعدات، التي تمولها الشركات عادة بالائتمان المصرفي) وكذلك الإنفاق الاستهلاكي (إلى الحد الذي لن تتمكن فيه الأسر من يعد لديك المال لإنفاقه بعد دفع الرهن العقاري). المغزى من القصة هو أنه في النهاية ستكون الأسعار تحت السيطرة في روريتانيا وستدخل كراكوف في حالة ركود.

2) إذا كانت كراكوزيا هي المسؤولة، فسيتم إبقاء أسعار الفائدة منخفضة، لإنعاش الاقتصاد وعملية التضخم في كراكوتيا، وستشهد روريتانيا ارتفاع معدل التضخم بشكل أكبر أو على الأقل لن يتقارب بسرعة إلى 2٪، ولكن من خلال القيام بذلك وسوف تخسر قدرتها التنافسية وسوف تعاني من عجز تجاري مع كراكوف، مما يؤدي إلى تراكم الديون الخارجية وفتح الأبواب أمام أزمة مالية.

كما تعلمون، نحن كراكوف، وألمانيا هي روريتانيا، وروريتانيا هي القواعد، ولهذا السبب ترتفع المعدلات وننمو بمعدل أقل مما نستطيع، مع اتجاه التضخم الذي أصبح الآن أقل من 1٪.

لماذا كانت هذه الظاهرة، التي تصفها جميع الكتب المدرسية، قليلة (أو على الأقل أقل) لفترة طويلة؟

ببساطة لأنه في بيئة كان فيها التضخم منخفضا في المتوسط، كانت الفروق بين معدلات التضخم صغيرة في المتوسط . إذا استبعدنا فرضية الانكماش الجذري (أي معدلات التضخم السلبية والقوية بالقيمة المطلقة)، فسوف تفهم على الفور أنه سيكون لدينا متوسط تضخم قدره 2٪ في السياقات التي تتراوح فيها المعدلات الفردية من 1٪ إلى 3٪. يمتد). ومن الصعب أن نتخيل سياقًا ينتج فيه متوسط 2% من معدلات تتراوح بين -6% إلى 10%! يمكن أن يكون أي شيء، ولكن...

وعلى العكس من ذلك، عندما يبلغ متوسط التضخم حوالي 10% (على سبيل المثال)، فمن السهل أن تنشأ فجوات كبيرة، بحيث تكون نسبة الـ 10% هذه متوسطاً بين (على سبيل المثال) 15% في بلد ما و5% في بلد آخر. باختصار، دون الخوض في أمور تقنية للغاية مثل هذا :

ومن الواضح أن هناك علاقة ما بين مستوى التضخم وتشتته (عدم اليقين).

ومع ذلك، فإن فترات التضخم المنخفض، التي جلبت الكثير من الشرور، بما في ذلك سياسات ZIRP المختلفة، كان لها شيء جيد واحد، وهو ضمان تشتت مستدام شامل بين معدلات التضخم، أي التخفيف من الحاجة إلى السياسات النقدية وأسعار الفائدة. المستويات، ومتنوعة حسب البلد.

لكن الأمور الآن ليست كذلك تماماً..

أعرضه لكم (كما وعدتكم) برسم بياني يوضح متوسط مستوى التضخم وانتشاره، والذي يتم حسابه بأبسط مؤشر وهو المدى ، أي الفرق بين الحد الأقصى والحد الأدنى لمعدلات التضخم المسجلة في الدول الأعضاء (الدول الأعضاء) ) لمنطقة اليورو:

ومن الواضح أن الوضع الذي مررنا به مؤخراً، والذي لم نخرج منه تماماً بعد، يمثل ويمثل لحظة توتر فريدة من نوعها في تاريخ الاتحاد النقدي، مع فروق تضخمية اقتربت من 20 نقطة مئوية في منتصف عام 2022:

الآن تحسنت الأمور قليلاً، لكننا بعيدون عن الوضع المستدام:

(البيانات وتغيرات الاتجاه في المسوحات الشهرية مأخوذة من يوروستات).

مع وجود فارق 6 نقاط بين الدولة ذات أعلى معدل تضخم والدولة ذات أدنى معدل تضخم، وهي نحن، فلن يستمر الأمر لفترة طويلة. لكن رفع أسعار الفائدة على أمل أن تتحرك ألمانيا بسرعة كافية من 3.8 إلى 2 (لأن من يهتم بسلوفاكيا، أعتقد أنهم يفكرون في فرانكفورت!) عندما نصل إلى 0.5 يعني بوضوح أننا سنعاني كثيراً هنا. ولا تزال أسعار الفائدة الحقيقية في ألمانيا مستدامة: وهنا أقل من ذلك بكثير، مع سلسلة من العواقب، على سبيل المثال، تراكم الدين العام.

وتوخي الحذر! ويرجع جزء من هذا التباين إلى الارتباط بين التقلبات ومستوى التضخم، لذا يمكننا أن نفكر في التعامل معه من خلال التصرف كما لو كان على المستوى (على نحو تافه، إذا قصفنا منطقة اليورو بأكملها بعدد كاف من الرؤوس الحربية النووية، سوف يتقارب التضخم في كل مكان عند الصفر، مثل أي شيء آخر: لحسن الحظ، لا يحتوي لاجارد على رؤوس حربية، بل لديه معدلات فقط، وبالتالي يمكن أن يسبب ضررًا أقل، ولكن تظل النقطة هي أنه يتعين عليك دائمًا الابتعاد عن التسبب في الضرر). ولكن قطعة أخرى هي ببساطة عدم التجانس! انتبه: الدول الأكثر حظًا من حيث التضخم، في المثالين اللذين قدمتهما لك، هما دولتان دخلتا حديثًا: إستونيا وسلوفاكيا. في الواقع، في الرسم البياني السابق، نظرت إلى تلك البلدان (مثل جميع البلدان الأخرى) فقط من تاريخ دخولها، ولكن إذا قمنا بإعادة رسم الرسم البياني كما لو أن منطقة اليورو "العشرين" الحالية قد تم إنشاؤها بعشرين، فهذا كما لو كان لو انضمت كرواتيا وإستونيا وغيرها في عام 1999، لكانت النتيجة كما يلي:

وبعبارة أخرى، فإن الحلقة الحالية من الفجوات الشديدة الارتفاع بين الحد الأقصى والحد الأدنى للتضخم لن تبدو وكأنها حالة استثنائية ومعزولة، بل الثالثة في سلسلة.

لا يمكن فعل أي شيء ضد هذه البيانات المبتذلة للتجربة التاريخية والاقتصادية. وحتى الثرثرة حول "الميزانية العامة الفيدرالية" أو ما شابه ذلك لا معنى لها. ومن خلال سياسة الميزانية لن تتمكن بسرعة من إعادة استيعاب مثل هذا الخلل الاسمي في التوازن والخسائر السريعة في القدرة التنافسية. وفي أية حال، ما هي الفائدة التي تحتاج إليها الميزانية الأوروبية الموحدة إذا كانت المشكلة تكمن في "الضبط الدقيق" على المستوى الوطني؟ ولكن دون جدوى، لأن استخدام كتلة ضخمة من الموارد المتاحة على المستوى فوق الوطني بطريقة متباينة على المستوى الوطني سوف يتطلب مستويات من التضامن لا يمكن تصورها الآن وغير عقلانية دائما!

إذن يا أصدقائي الأعزاء، ما الذي نتحدث عنه؟

يتطلب الأمر الكثير من الصبر، ولحثك على الحصول عليه، سأذكرك أن الحقائق قاسية، ولحسن الحظ، لسنا نحن من نواجهها وجهاً لوجه!