أتناول هنا وأعلق عليها وأرفقها بالرسومات الصغيرة المناسبة، الوصايا العشر التي كتبها كلاوديو على تويتر والتي أدعوكم لقراءتها والاعتزاز بها والتكرار والمشاركة بأي وسيلة وفي أي مكان متاح، لأن مليون مشاهدة والآلاف من الإعجابات لها ثقلها في حالة الإعجاب.

وغني عن القول أن ppdm سيفعل شيئًا آخر: لكنهم يلعبون لعبة أخرى (وسوف تهزمهم الحياة في ذلك أيضًا).

1) إن التصديق على الإصلاح يعني الموافقة على وجه التحديد على المعاهدة بالكامل، بما في ذلك أجزائها الأكثر سخافة، والتي صوت عليها مونتي في برلمان مشتت الانتباه في صيف عام 2012.

(... تمت الموافقة على إصلاح آلية الاستقرار الأوروبي في 19 يوليو 2012 بموافقة برلمانية قصيرة مدتها ستة أيام في القراءة الثانية في الغرفة. يمكنك العثور على الإجراء هنا . كان المقرر في اللجنة هو الرئيس ديني، وكانت المناقشة أساسًا غير موجود، أيضًا لأنه أصبح معقدًا موضوعيًا من خلال حقيقة أنه تم تنفيذه بشكل مشترك بشأن ثلاثة أعمال متميزة، اثنان منها فقط مرتبطان رسميًا: مشروع القانون رقم 2914 الذي يصادق وينفذ قرار المجلس الأوروبي 2011/199/الاتحاد الأوروبي المعدل للمادة 136 من معاهدة أداء الاتحاد الأوروبي فيما يتعلق بآلية استقرار الدول الأعضاء التي عملتها اليورو، المعتمدة في بروكسل في 25 مارس 2011؛ مشروع القانون رقم 3239 للتصديق على معاهدة الاستقرار والتنسيق والحوكمة وتنفيذها في الاتحاد الاقتصادي والنقدي بين دول الاتحاد الأوروبي باستثناء جمهورية التشيك والمملكة المتحدة، المبرم في بروكسل في 2 مارس 2012، ومشروع القانون رقم 3240 للتصديق على وتنفيذ معاهدة إنشاء آلية الاستقرار الأوروبي (MES)، مع المرفقات تم إجراؤه في بروكسل في 2 فبراير 2012. كان الأول هو الافتراض المسبق للثالث - كان من الضروري تعديل TFEU لإعطاء الحد الأدنى من الأساس القانوني لـ MES، لكن الثاني، الميثاق المالي، كان يستحق المناقشة جزئيًا . ومع ذلك، خمن ماذا؟ كان علينا أن نستعجل!

صوتت الرابطة ضد، كما يتبين من التقرير الموجز ، ومن التقرير المختصر ، الذي أقدم لكم منه بداية الإعلان النهائي للتصويت على MES، ضد:

[والباقي تجده في الاختصار]. تُظهر هذه السطور القليلة بالفعل كيف لم يتغير أي شيء في المناقشة: نحن عبيد للنزعة الإقليمية التي أدانها جارافاجليا في ذلك الوقت، وهو ابن إقليمي لأم متشددة، وجهل بأوامر الضخامة، وأب نتن، وكراهية الناس. الحزب الديمقراطي تجاه وطنه. من بين أمور أخرى، أدى الارتباك والارتباك في المناقشة إلى إخفاء، من بين أمور أخرى، المشكلة الرئيسية للميثاق المالي، والتي لم تكن تتعلق بالجوهر [الذي، كما أخبرتك، تم دمجه بالفعل في الحزمة الستة]، ولكن النموذج، هذا:

أي إدراج "رصيد" الموازنة في الدستور، وهو ما لم يكن له أي أثر في مناقشتنا آنذاك، والذي كان سيتم تطبيقه لاحقاً، في ديسمبر/كانون الأول، مع القانون 243/2012 [حيث "التوازن" أصبح "التوازن"...]. تفاصيل مثيرة للاهتمام، أحدكم، ريكاردو ، اعتقد أنه تم القيام بشيء ما في يوليو وكان من الممكن القيام به في ديسمبر بدلاً من ذلك. وغني عن القول أنك تعرف أكثر من الشيطان... أو مجرد تخمين!... )

2) يؤدي إصلاح آلية الاستقرار الأوروبي إلى تفاقم أداة سيئة السمعة بالفعل لأنها نتيجة لتدخلات التقشف ضد اليونان. تنقسم دول الاتحاد الأوروبي إلى "جيدة" و"سيئة". إيطاليا، من قبيل الصدفة، من بين الأشرار.

(... ما فعلته "عمليات الإنقاذ" باليونان وثقناه هنا:

ولا أعتقد أن هناك الكثير لإضافته: بالطبع لا أحد يريد "الوباء MES"! الشيء الذي ينقلك من المركز الرابع إلى الأسفل في ترتيب دخل الفرد على الأقل يمكن أن تعتقد أنه يجلب الحظ السيء! على العكس من ذلك، لتقدير الابتكار اللطيف المتمثل في تقسيم البلدان المتلقية المحتملة إلى جيدة وسيئة، قد يكون من المفيد الرجوع إلى النص المقابل للمعاهدة المعدلة - جوهرة للخبراء، محفوظة لقراء المدونة غير الموجودة . النقطة ذات الصلة هي هذه:

وهذا يعني النص المعدل للفقرة الأولى من الفن. 14، حيث يحدد، للحصول على المساعدة المالية الاحترازية، الامتثال لمتطلبات الأهلية، والتي سيتم بعد ذلك تفصيلها في الملحق:

حيث النص المقابل مفقود، لسبب بسيط هو أنه قبل الإصلاح لم يكن هناك انقسام بين الأخيار - أولئك الذين يحترمون معايير ماستريخت - والأشرار! يمكن القول أن هذا التقسيم إلى الخير والشر لا يكشف في الواقع عن نوايا خبيثة ومهينة تجاه بلدنا، حيث لم يتبق سوى عدد قليل منها ضمن المعايير الفولكلورية لماستريخت:

وليس بالضبط الأكثر صلة - إلى جانب كونها "سيئة"، مثل البولنديين! ومع ذلك، من وجهة نظري المحددة، فإن هذا لا يغير شيئًا، بل إنه يعزز الحجة بطريقة ما، وهو ظرف جانبي من ناحية أخرى. وهو يعزز هذه الحجة، لأنه إذا اعتبرنا سرد بيدين الاستبدادي صحيحاً، فإذا فشل حتى الإنسان الآري المتفوق في احترام حدود معينة، فإن هذا يعني أن هذه الحدود سخيفة بشكل واضح، وليس على مثل هذه السخافات يمكن أن يرتكز أي مشروع سياسي متين. ومن ناحية أخرى، فإن هذه الاعتبارات هي جانبية للمشكلة الحقيقية، وهي ليست الدين العام، كما كان يجب أن تفهم الآن، بل المشكلة الخاصة، أي وضع البنوك، وعمليات إنقاذ البنوك، كما سنرى في التفاصيل، الامتثال لمعايير ماستريخت من قبل البلد الذي يقيم فيه البنك: وبالتالي يمكن لألمانيا - وفرنسا - أن تنقذ بنوكهما بأموالنا، وهذا هو الهدف من لعبتهما - ولعبة وكيلهما المحلي: PD .. .)

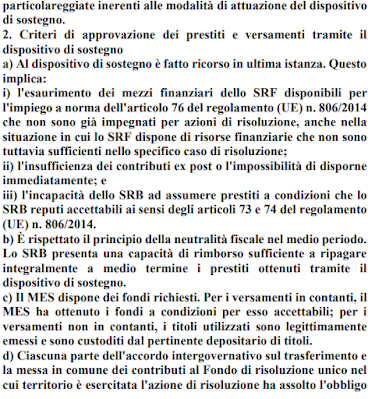

3) سوف تكون آلية الاستقرار الأوروبي قادرة على التدخل في عمليات إنقاذ البنوك (لاحظ جيداً، وليس المدخرين لأن الإنقاذ يجب أن يتم أولاً) ولا يمكنك أن تقرر عدم القيام بذلك. فإذا تعرض بنك ألماني أو فرنسي كبير لأزمة، فإن آلية الاستقرار الأوروبي تتدخل وسوف تستخدم أموال الإيطاليين للسداد لدائنيه.

(...قلنا بالضبط! الجديد الرئيسي في الإصلاح هو: استخدام آلية الاستقرار الأوروبي كدعم لصندوق القرار الموحد . انتبه: الكلمة الأساسية هنا ليست "الدعم"! لقد كانت آلية الاستقرار الأوروبي موجودة بالفعل أداة لدعم الاستقرار المالي للحكومات، أي، بعبارة أخرى، كان تدخلها متوقعًا ومقننًا في شكل قروض مشروطة [مثل تلك الخاصة ببرنامج PNRR] للبلدان التي واجهت صعوبة في تجديد ديونها العامة على الأسواق تدعم صندوق الحل الموحد، ولتقدير معناه، من الضروري أن نفهم ما هو الحل البنكي . بموجب التوجيه رقم 2014/59/EU الصادر عن البرلمان والمجلس ، هو إجراء يحكم حالات عدم استقرار البنوك من خلال النص على أن إعادة الرسملة اللازمة تتم على حساب دائني البنك - وبالتالي المدخرين أيضًا - وفقًا لـ ترتيب دقيق للأولوية يبدأ من المساهمين ويصل إلى المودعين [للودائع التي تزيد عن 100.000 يورو]. إذا لم تكن هذه الموارد - أي المدخرات - كافية لاستعادة مستوى مقبول من رأس المال لاستمرار العمل، فيمكن للبنك الاعتماد على صندوق الحل الموحد أو SRF، الذي يديره مجلس الحل الموحد ، الذي يرأسه حاليًا الفرنسي دومينيك لابوريكس. وتم إنشاء الصندوق بمساهمات من القطاع المصرفي على مدى ثماني سنوات تنتهي هذا العام. وفي 7 يوليو وصل إجمالي المبلغ إلى 77.6 مليار يورو . وعلى الرغم من المظاهر، إلا أنه في ضوء الأحداث الإخبارية الأخيرة ليس رقما كبيرا، وهذا ما يحفز النية لدعمهم كآلية "الملاذ الأخير" مع آلية الاستقرار الأوروبي. ومع ذلك، فإن الفواصل المقلوبة موجودة: على غرار ما أكده جارافاجليا في عام 2013 فيما يتعلق بدعم الدين العام، فإن دعم آلية الاستقرار الأوروبي لصندوق طريق الحرير ليس حاسما في الواقع. والمنقذ الحقيقي الوحيد كملاذ أخير هو البنك المركزي. وإذا اندلعت أزمة جهازية حقيقية، فإن اللجوء إلى البنك المركزي الأوروبي سوف يصبح أمراً لا مفر منه، وهذا يثير قضية سياسية موضوعية تتعلق بعدد التضحيات التي ينبغي فرضها على أي المدخرين قبل القيام بالتصرف الصحيح. لست أنا من يقول ذلك: إنه مدير مكتب مراجعة الحسابات في صحيفة فايننشال تايمز :

كما ترون، يقول لابوريكس من ناحية أنه "في معظم الحالات" يمكنه إدارة الأمور بموارده الخاصة، لكنه يطلب بعد ذلك، ضمان التدخل في الوقت المناسب في جميع الظروف المحتملة، بحيث يمكن للبنك المركزي الأوروبي التدخل، وهو ما في النظام القانوني الحالي هذا مستحيل. وكن حذرا: فهي لا تكتب فقط في مقابلة، والتي، حتى لو كانت من صحيفة فاينانشيال تايمز، يمكن تحريفها أو استغلالها باستخدام تقنية "علامة الاقتباس" وذريعة "التوليف الصحفي". بالمناسبة، أذكر أن FT هي هذه الأشياء هنا :

هذه هي الاشياء الكوميدية الإيطالية. لذلك، من الأفضل عدم الثقة بهم كثيرًا، ولكن في النهاية، في حالة حدوث أزمة، يجب اللجوء إلى البنك المركزي، كما هو الحال في أي دولة متحضرة، وهو مكتوب أيضًا في وثائق رسمية جدًا، مثل شبه البنك المركزي. التقرير السنوي للجنة القرار الموحد لمجموعة اليورو ، والذي جاء في طبعته الأخيرة ما يلي:

أو أنه في حالة مشاركة GSIB (الترجمة: البنك العالمي ذو الأهمية النظامية ، على سبيل المثال دويتشه بنك، أو سوسيتيه جنرال، وما إلى ذلك)، فلابد أن يتدخل النظام الأوروبي (الترجمة: البنك المركزي الأوروبي).

آمل أن يوضح هذا ما نتحدث عنه، وعلى وجه الخصوص، من الواضح أننا نتحدث عن شيء عديم الفائدة في أحسن الأحوال - لأنه على أي حال يجب على البنك المركزي الأوروبي أن يتدخل في النهاية - وهو في أسوأ الأحوال يخدم التوعية الاجتماعية. وقبل تدخل البنك المركزي الأوروبي، جزء من خسائر البنوك الأخرى. ومع هذا التوضيح الأولي، دعونا ننتقل لنرى أين تم وضع هذه الأشياء في النص المعدل. المقاطع الرئيسية موجودة في الحيثيات 5 مكرر و 15 ثالثًا، وفي المواد (الجديدة) المادة 3.2، المادة 5.6 حرف جا، المادة 12 الفقرة 1 مكرر، المادة 18 مكرر، المادة 20 الفقرة 2 والملحق الرابع . المداخلات الأكثر أهمية موجودة في الحيثية 5. مكرر، وهو أمر مثير للاهتمام لأنه يخبرنا أنه حتى هذا النبات الأوروبي السيئ له جذور طويلة:

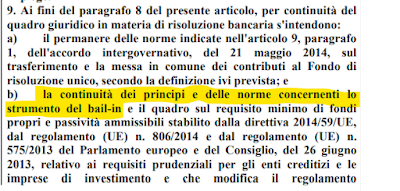

لا يوجد نص موازٍ للفقرة 8 مكرر - لأنه من الواضح أنها "مكررة"، أي جزء إضافي، كانت مفقودة في المعاهدة القديمة - وتذكرنا بأن الفكرة الجيدة المتمثلة في استخدام آلية الاستقرار الأوروبي لإنقاذ البنوك قد تم تأكيدها في 29 يونيو 2018 في قمة اليورو في شكل شامل. ولتوضيح الأمر، كنت رئيسًا للجنة المالية لمدة ثمانية (8) أيام، وكنت مشغولًا بفهم دوري وتدريب الموظفين العاملين لدي، ولكن بالطبع استمرت الآلة في العمل، وكانت الآلة تعمل دائمًا [وهذا أحد من الأسباب التي تجعل من الضروري إبقاء الزملاء من المجالس التشريعية السابقة منخرطين في مختلف مكاتب الرئاسة، ومن المحزن جدًا أن يكون هناك بعض الديمقراطيين العامين الذين يجادلون في هذا أيضًا: فقط مع خبرة الزملاء الذين هم على دراية بالملفات يمكنهم نأمل أن نتجنب الانزلاقات الخطيرة على طول المستوى الأوروبي المائل: لكن في عام 2018 لم يكن لدينا هذه الثروة من الخبرة التي يمكننا الاعتماد عليها]. ويرد جوهر الأمر في المادة الإضافية 18 مكرر من المعاهدة المعدلة:

وأكرر: إنها مادة إضافية (مكرر)، أي أن كل هذه الأشياء لم تكن موجودة في المعاهدة الأصلية، وهي أشياء كثيرة جدًا. وأردت أيضًا أن أقدم لك دليلًا مطبعيًا: هناك مئات ومئات من الكلمات الإضافية، ونقطة ارتكاز الإصلاح هنا، ولو لأسباب نصية فقط. ومن أجل الاكتمال - وقبل مناقشة المحتويات - أود أيضًا الإشارة إلى الملحق الرابع الذي يصف معايير الوصول إلى آلية الدعم "المصرفي":

وهنا أيضا، الكثير من الأشياء. أما المداخلات الأخرى فهي ليست تافهة، لكنها من الناحية الفنية التشريعية تأخذ شكل التعديل التعديلي، لأنها أدق، وسأنقلها لكم لاحقا. في غضون ذلك، دعونا نفكر بإيجاز في النصوص التي أبلغتكم بها، لنرى كيف تدعم تأكيد بورغي الماكر الذي بموجبه "سوف تكون آلية الاستقرار الأوروبي قادرة على التدخل في عمليات إنقاذ البنوك (لاحظ جيدًا، لا ويتعين على الإيطاليين أن يقرروا عدم القيام بذلك. وإذا تعرض بنك ألماني أو فرنسي كبير لأزمة، فإن آلية الاستقرار الأوروبي تتدخل وسوف تستخدم أموال الإيطاليين للسداد لدائنيه. .

سأبدأ من النهاية.

ومن الواضح أن التفضيل تجاه ألمانيا وفرنسا ينبع من حقيقة مفادها أن الوصول إلى "الدعم" المصرفي لا يخضع لظروف الاقتصاد الكلي. لذلك، على الرغم من أن الفقرة 5 مكرر تشير أيضًا إلى أن "المشروطية تظل أحد المبادئ الأساسية لهذه المعاهدة وجميع أدوات آلية الاستقرار الأوروبي"، عندما يحدد المرفق الرابع "معايير الموافقة على القروض والمدفوعات من خلال آلية الاستقرار الأوروبي" ويتجنب المرء بعناية ذكر معايير ماستريخت أو أي شروط أخرى للاقتصاد الشامل، وذلك ببساطة لأنه إذا حدث ذلك فإن ألمانيا وفرنسا أيضاً سوف تُستبعدان، مع امتلاء بنوكهما بالأصول غير السائلة. وهذا يوضح أن الإصلاح مصمم خصيصاً لإنقاذ بنوكها .

أما بالنسبة لحقيقة أنه، كما يقول بورغي على عجل، "يجب أن تتم عملية الإنقاذ أولاً"، فلا ينبغي حتى تحديدها، فهي زائدة عن الحاجة إذا كنا نتحدث عن حل، على وجه التحديد لأنه كما ذكّرتك أعلاه نقلاً عن المصادر (على وجه الخصوص BRRD )، فإن الدقة في re ipsa تحدث فقط بعد قص المدخرات. ومع ذلك، لكي لا نفتقر إلى الفن. 18-مكرر في الفقرة 9 حرف ب (التي ذكرتها أعلاه ولكن أسلط الضوء عليها هنا) يذكرك بما يلي:

بحيث يكون من الواضح أيضًا أنه "لا يمكن للمرء أن يقرر عدم القيام بذلك". توضيح لا طائل منه لأي شخص مطلع على الأمر، أي ليس للمؤيدين لأوروبا والبيديني، ولكنه مفيد للغاية لأولئك الذين يريدون تحدي البديني بعبارات مثل "الإصلاح يساعد المدخرين".

لذا نعم، إن بورغي الكسول على حق تمامًا، ولهذا السبب، على الرغم من حقيقة أن إيطاليا لا تنقصها شيء، كما رأينا على مدار سنوات عديدة، لم يجرؤ أحد، أعني لا أحد، على تحديه هذا القول الذي هو إنجيل خالص.. )

4) تنص معاهدة آلية الاستقرار الأوروبي الجديدة بوضوح على أنه في حالة التدخل سيكون من الممكن توقع انخفاض في قيمة السندات الحكومية التي يحتفظ بها المدخرون.

(... دعنا نبتعد للحظة لنعود إلى الموضوع الأبدي للدين العام. نعم، الأمر على هذا النحو: من المتوقع خفض قيمة الأوراق المالية، ولكنه في الواقع كان متوقعًا أيضًا بموجب المعاهدة السابقة، ونجده بشكل خاص في الرسالة 12 :

إن "مشاركة القطاع الخاص" أو PSI (مشاركة القطاع الخاص) هي في التعامل مع الدين العام مثل عملية الإنقاذ للديون الخاصة: فهي تعني في الأساس أن الدائن المدخر للمدين العام يجب أن يوافق على أن يُعاد إليه مبلغ أقل من المبلغ الذي أقرضه. وبعبارة أخرى، فإن PSI عبارة عن إعادة هيكلة للديون، أو التخلف عن السداد، أو عدم السداد، وعلى هذا "التلخيص" فإن الادعاء الذي سمعتموه ينص على أن الغرض من الإصلاح هو تفضيل "التقصير المتحكم فيه". الحكومة الإيطالية، وإبقائها (أو الاحتفاظ بها) داخل منطقة اليورو. من المعروف أن هذا هو حلم الساسة الديماغوجيين والمفلسين من الشمال ("المقتصدين")، أولئك الذين باعوا لناخبيهم حتى الآن فكرة أننا كنا السبب في مشاكلهم، والذين أصبحوا الآن، لحسن الحظ، أخيراً. انتحروا عندما طرحوا على ناخبيهم فكرة أن الحل أخضر! وكان تخلف إيطاليا عن سداد الديون يُروج له أيضاً باعتباره حلاً، ولكن من الواضح أن هذا الحل سيكون أقل خطورة من الحل الأخضر: فهو سيؤدي إلى انكماش الطلب المحلي (لأنه سيكون هناك تأثير سلبي على ثروة الأسر)، وهو ما من شأنه أن يؤدي إلى انكماش الطلب المحلي (لأنه سيكون هناك تأثير سلبي على الثروة الأسرية)، وهو ما قد يؤدي إلى انكماش الطلب المحلي. سلسلة من الأزمات المصرفية (لأن أصول العديد من البنوك سوف تنخفض بشكل متناسب)، مع تأثيرات معدية حتى على البلهاء الذين أرادوا أن يجعلونا نسير على هذا المسار. هذه الحقيقة واضحة جدًا حتى أن جيامبيرو جالي ، وهو واحد من الاقتصاديين العديدين الذين هاجمونا في نظام مؤشر h المنخفض في السنوات الأخيرة:

أي أنه أحد رواد علماء الفيروسات الحاليين (لكن البونتوريني لا يعرفون ذلك...)، فهو لا يستطيع إنكار ذلك وعلى الرغم من التواءات المنطقية الغريبة فإنه يؤكد ذلك بحجج مقبولة على الإطلاق بالنسبة لخبير اقتصادي غير مؤهل بشكل موضوعي (مع ثلاث منشورات سكوبس فقط اليوم مسابقة لا تراها حتى مع تلسكوب هابل) أن الافتراضي لن يكون حلا :

بالمناسبة: أعتقد أنني أستطيع أن أقول إن الشخص الذي يبلغ مؤشر h الخاص به خمس مؤشري أقل تأهيلاً مني:

لكنني لا أريد أن ألجأ إلى مبدأ السلطة مثل أي برودي... )

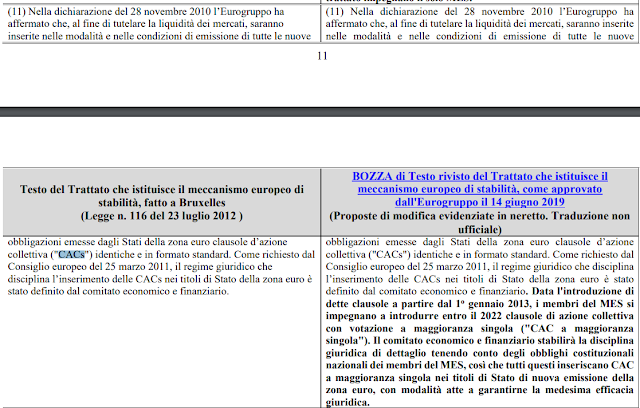

5) تلزم معاهدة آلية الاستقرار الأوروبية الجديدة بإدراج بنود (ما يسمى CACS) في السندات الحكومية، مما يسهل خفض القيمة.

(... إن الحداثة السامة الحقيقية فيما يتعلق بالدين العام، أي العنصر الجديد الحقيقي الذي يشير مباشرة نحو فكرة تفضيل التخلف عن السداد الخاضع للرقابة، هو في الواقع هذا. ولسوء الحظ، فهي حداثة فنية إلى حد ما، ولكن التقنية ليست كذلك يتعذر الوصول إليه. وفي هذه الأثناء، لنبدأ بالنص:

إليكم الأمر: الحداثة موجودة في النص المعدل للتلاوة رقم 11. لفهم ما يدور حوله الأمر برمته - وأيضًا للمساعدة في بعض الصعوبات الناجمة عن التوليف الضروري لبورغي البطولي - علينا العودة إلى الأساسيات للحظة. . عند إنشاء علاقة تعاقدية، مثل القرض، لا يمكن لأحد الطرفين انتهاكها دون تحمل عواقب قانونية. حتى في الكلمة الرومانية الشهيرة stornello ، فإن عبارة "nun te pagamo" مسبوقة بعبارة "أنت تضع الماء فيها": في محكمة فراشيتا، يتحدى العميل صاحب الفندق بسبب انتهاك الشروط التعاقدية (إحضار النبيذ غير المروي) وبموجب هذا الانتهاك كإجراء احترازي "nun paga" (بالمناسبة، ستكون إيطاليا دولة أفضل إذا كان لاندو فيوريني على رأس البنك المركزي الوطني...). ما سبق هو جعلك تفهم أنه حتى إفلاس الدولة - أي العجز عن سداد الدين العام - تمامًا مثل إجراء الإعسار الخاص، يجب أن يكون مدعومًا باتفاق بين المدين - الدولة - والدائن - الأفراد العاديين، "متورطون" رغما عنهم. وهكذا تفهم لماذا تحتوي المعاهدة المعدلة على نص جديد، المادة 11 مكرر، التي تنص على ما يلي:

"تشجيع الحوار" والمعروف أيضاً باسم "تصغير الخيار للمدخرين"، للتوضيح فقط: لكن النقطة المهمة هنا هي أنه لا بد من التوصل إلى اتفاق، وإلا فإن الدائنين الذين تقرر الحكومة سداد مبالغ أقل لهم قد يقاضونه بعواقب قانونية لا نهاية لها. عادة، عندما يتعلق الأمر بحكومة لديها مجموعة من الدائنين، فإن الاتفاق بين المدين والدائنين قد ينص على أن الانضمام إلى إعادة الهيكلة يتم بأغلبية الأصوات: إذا كانت أغلبية الدائنين على استعداد لطلب القليل، فإن البديل هو ومع مخاطر عدم الحصول على أي شيء والذهاب إلى المحكمة، فإن الحكومة المدينة لا تقدم سوى القليل للجميع. ومن الواضح أن هناك مشكلة الرافضين : فقد يقرر عدد معين من الدائنين البقاء خارج الاتفاقية لمحاولة منعها، وهو ما يعيق التخلف عن السداد ، ويجعله أكثر تعقيداً. وهنا نصل إلى التفاصيل الفنية: ينص إصلاح معاهدة آلية الاستقرار الأوروبي على أن السندات الحكومية التي تصدرها الدول الأعضاء تشمل بنود العمل الجماعي (CAC) مع تصويت واحد (طرف واحد)، أي حيث لا يحق للاتفاقية أن تكون لها ملكية، ولكن على إجمالي عدد الأوراق المالية المصدرة. وكما هو معروف وكما يؤكد البنك المركزي الأوروبي بشكل رسمي، فإن بنود العمل الجماعي "المعززة" هذه تقلل من مشكلة الرفض وبالتالي تسهل التخلف عن السداد ("خفض القيمة"):

وسواء كان تسهيل التخلف عن السداد أمراً جيداً أم سيئاً فهو أمر قابل للنقاش. وقد حاول مدير سابق للخزانة إقناعي بأن هذا أمر جيد: فهو لم يتمكن إلا من إقناعي بأن التجديد له سيكون أمراً سيئاً ــ وهو واحد من العديد من الإجراءات التي قام بها دراجي، بالمناسبة، ولكن تجنبها ميلوني . سبيازيس. ومع ذلك، سواء كان ذلك جيداً أو سيئاً (ومن الواضح أنه إذا كان مفيداً لشخص ما فإنه سيكون سيئاً لشخص آخر) فإن تبني بنود العمل الجماعي الفردية هو ذلك الشيء: تسهيل خفض المبالغ التي سيتم إعادتها إلى المدخرين. ومن المستحيل الجدال حول هذا الأمر: فالبنك المركزي الأوروبي يقول ذلك، ولهذا السبب يلتزم الصمت. سأضيف تفصيلا واحدا:

تلخيص المادة 11 ثالثا، وهي إضافة موجودة فقط في النص المعدل، يصر على مبدأ عام: لا يمكن لآلية الاستقرار الأوروبي أن تهدر الأموال - وهذا أمر لا جدال فيه - وبالتالي لا يمكنها إلا أن تنقذ الحكومات التي تجد صعوبة في الوصول إلى الأسواق، والتي لديها سيولة، ولكن ديونه مستدامة. الآن، حقيقة أن هذه النوايا النبيلة والنبيلة قد تم التأكيد عليها كإضافة إلى الحيثية 11، تلك المتعلقة ببنود العمل الجماعي، دفعت بعض الأشخاص الخبيثين إلى استنتاج أن بلدًا مثل بلدنا، حيث يضطر إلى الوصول إلى آلية الاستقرار الأوروبي لسبب ما - وقد يكون السبب هو التصديق على آلية الاستقرار الأوروبي، كما سنرى أدناه - وقد يُطلب منها التخلف عن السداد، أي عدم سداد جزء من الدين، على وجه التحديد لجعله مستدامًا وبالتالي يكون قادرًا على التأهل للوصول إلى آلية الاستقرار الأوروبي . حلقة مفرغة لطيفة، كما ترون ...)

6) إذا كانت MES تعمل، في حالة حدوث أزمة في الأسواق، انظر على سبيل المثال أثناء الوباء، فلن يتدخل البنك المركزي الأوروبي بعد الآن، وبدلاً من ذلك يسمح لـ MES بالعمل مع جميع عواقب الحالة.

(... هذا البيان يحتاج إلى تعديل بعض الشيء، لأنه إذا وضع بهذه الطريقة فإنه قد يكون مضللاً. لقد أوضحت أعلاه أن هذه واحدة من الحالات العديدة التي يتحول فيها سلاح الليبراليين التنظيميين، TINA - ليس هناك بديل - "ضدهم. إذا ظهرت مشكلة خطيرة، يا تينا! ليس هناك بديل عن اللجوء إلى البنك المركزي الأوروبي. أو بالأحرى: البديل موجود (مصدر) وهو أن ينفجر كل شيء. لذلك ليس هناك بديل هنا، حيث نحن ليس لدينا حاجة إلى التوليف كما هو الحال في المرحاض الأزرق، أود إعادة صياغته على النحو التالي: إن وجود آلية الاستقرار الأوروبي يوفر الذريعة لتأخير التدخل الحتمي للبنك المركزي الأوروبي، من خلال تفريغ التضحيات غير المجدية على مواطني البلدان من أجل في الواقع ، تنطبق الأمور البصرية أيضًا على آلية الاستقرار الأوروبي الحالية، لكن آلية الاستقرار الأوروبي التي تم إصلاحها تضخمها لأسباب ينبغي أن تكون واضحة لك إذا كنت قد وصلت إلى هذا الحد...)

7) ستصبح آلية الاستقرار الأوروبي بمثابة "وكالة تصنيف" تتمتع بسلطة اتخاذ القرار بشأن مدى استدامة الدين أو عدمه. ومن الناحية العملية، يستطيع أن يتسبب في حدوث أزمة من خلال الإعلان حسب الرغبة أن الدين غير مستدام.

(... الأساس الفعلي لهذا البيان مرتبط بالتلاوة 11-ثالثًا، التي رأيناها للتو. إن شعوب الفريجالي (هكذا) بحق لا تنوي استثمار الأموال للحفاظ على "اقتصاد الزومبي"، وبالتالي في بلادهم بمفهوم مستنير، لا يمكن لآلية الاستقرار الأوروبي أن تحل محل الأسواق حيث الدين العام لبلد ما لا يمكن تحمله بأي حال من الأحوال. "قد يعتقد المرء أنهما شيئان متضادان تماما. وبالتالي فإن النوايا حسنة، ولكن من الطبيعي أن لا توجد وجبات غداء مجانية في الاقتصاد. ويتعلق بهذه التلاوة على وجه الخصوص جزأين من النص المعدل: المادة 3، الفقرة 1:

الذي يحدد من بين أهداف آلية الاستقرار الأوروبي أيضًا تقييم مدى استدامة الدين العام لأعضائها، والفن. 13 الفقرة 1 الحرف ب من النص المعدل:

والذي ينص على أنه بمجرد تلقي طلب دعم الاستقرار، يجب على آلية الاستقرار الأوروبي تقييم مدى استدامة الدين العام للبلد الطالب. الآن، هنا عليك أن تكون حذرًا، لأن الموضوع دقيق جدًا. بادئ ذي بدء، صحيح أن إحدى مهام آلية الاستقرار الأوروبي هي تخصيص نوع من التصنيف للدول الأعضاء. ولكن لكي نفهم العواقب التي قد تترتب على هذه الحقيقة بشكل كامل، يتعين علينا أيضاً أن نسأل أنفسنا ما هي الأغراض المعلنة والحقيقية لآلية الاستقرار الأوروبي. الهدف الحقيقي هو وضع بلدنا تحت مذكرة، أي السماح للترويكا بأن تقرر كيف يمكننا إنفاق أموالنا في الداخل (وهو الهدف الذي تم تحقيقه بالفعل إلى حد كبير مع خطة إعادة الإعمار الوطنية، مع الفارق الوحيد هو أنه في تقييم "المذكرة"). صندوق النقد الدولي لا يشارك). ولكن حذار! بموجب المذكرة، ستذهب إلى هناك إذا قمت بالوصول إلى MES، ولا يمكنك الوصول إلى MES إلا إذا كان دينك مستدامًا! لذا، ومن عجيب المفارقات أن المحرضين على آلية الاستقرار الأوروبي ينبغي عليهم، لتحقيق هدفهم الصارخ، أن يخصصوا ترخيص استدامة للديون الإيطالية. وسيكون الأمر مختلفاً إذا أعلنت آلية الاستقرار الأوروبي أن الديون غير مستدامة. إن حكماً مماثلاً من شأنه أن يطلق العنان لعاصفة أخرى في الأسواق ــ إلى الحد الذي جعلها تعتقد أن تقييم مثل هذه الهيئة جدير بالثقة ــ ولكنه من شأنه أن يحول دون الوصول إلى آلية الاستقرار الأوروبي! من الواضح أن هناك حالة أخرى، وهي الأسوأ: تلك التي تعلن فيها آلية الاستقرار الأوروبي أن الديون الإيطالية غير مستدامة، مما يطلق العنان لعاصفة في الأسواق، إلا أنها تعتبرها مستدامة طالما تم "تقليم القيمة"، أي طالما المدخرون مقصرون. وبما أن قانون مورفي موجود، وهو يحاربنا، فيمكننا أن نفترض بأمان أن هذا هو السيناريو. ومع ذلك، يعتمد الكثير على صحة آلية الاستقرار الأوروبي نفسها، أي على السرية التي ستدير بها تقييمات الاستدامة. ففي نهاية المطاف، هذا لا يعني بالضرورة أنه يجب أن تكون هناك تسريبات ذات نتائج مدمرة، أليس كذلك؟ بالطبع لا. ولكن هناك مشكلة. لو كان هناك 🙂

8) مديرو MES، في مواجهة هذه الصلاحيات الهائلة (يمكن للمدير أن يطلب منا دفع رأس المال الملتزم به، أكثر من مائة وعشرة مليارات في الأسبوع)، معفون من أي اختصاص قضائي (في الواقع، هذا بالضبط ماذا تقول). لا يمكن مقاضاتهم، ولن يكونوا مسؤولين أمام أي شخص عن أفعالهم، ولا يمكن لأي سلطة انتهاك مكاتب آلية الاستقرار الأوروبي، ورواتبهم معفاة من الضرائب.

(... هنا: على سبيل المثال، إذا قام أحد مديري آلية الاستقرار الأوروبي بتسريب معلومات حساسة للسوق مثل - دعنا نقول - فإن الدين العام الإيطالي سيكون غير مستدام، ولن يتمكن أي CONSOB أو ESMA من فعل أي شيء حيال ذلك. المحكمة الوحيدة التي تستأنف سيكون هذا الشخص، الذي لا يمكننا إلا أن نؤمن بحكمه، ولكنه سيجعلنا نتصارع مع المشكلة القديمة في زمن العدالة.

ولكن حتى هنا نرى الأساس القانوني.

يخضع موضوع طلب رأس المال للفن. 9 من المعاهدة الأصلية، والتي لم يتم إصلاحها، ويبدو كما يلي:

تنقسم طلبات رأس المال إلى ثلاثة أنواع ويتم تحديدها من قبل ثلاث هيئات مختلفة لاتخاذ القرار (مجلس المحافظين ومجلس الإدارة والمدير العام): لتجنب المشاكل مع البيديني، من المستحسن الخوض في الحد الأدنى من الأمور الفنية.

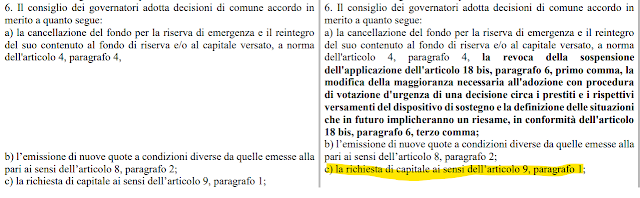

مجلس المحافظين، وهو أهم هيئة لصنع القرار، تحكمه المادة. 5 من المعاهدة، يتكون من وزراء مالية الدول الأعضاء (وبالتالي بالنسبة لنا في هذه اللحظة يشارك الوزير جيورجيتي) ويرأسه رئيس مجموعة اليورو (وبالتالي باشال دونوهو في هذه اللحظة) يمكنه طلب دفع رأس المال في أي وقت لم يتم دفعه بعد عن طريق تخصيص حد زمني معقول - وبالتالي ليس أسبوعا. يجب أن يتم اتخاذ هذا القرار "بالاتفاق المتبادل"، وفقًا للمادة. 5 الفقرة 6 الحرف ج:

لذلك، من حيث المبدأ، فإن معارضة دولة مهمة مثل إيطاليا ستكون كافية لعرقلتها.

ومع ذلك، هناك نوع آخر من الطلبات لا يخضع لتدقيق الدعاة السياسيين ويجب الوفاء به في غضون سبعة أيام، وهو النوع الذي تصفه المادة. 9 الفقرة 3: يمكن للمدير العام، وبالتالي بيير جراميجنا الآن، أن يطلب سداد رأس المال المصرح به غير المدفوع خلال فترة سبعة أيام إذا كان ذلك ضروريًا لمنع آلية الاستقرار الأوروبي من التخلف عن التزامات السداد تجاه دائنيها - أي، أولئك الذين أقرضوا الأموال إلى وزارة الاقتصاد والعلوم، والتي تقوم أيضًا كصندوق بتمويل نفسها عن طريق إصدار الأوراق المالية في السوق . أي أن رأس المال الذي تدفعه الولايات يوضع كضمان للمبالغ المحصلة في الأسواق. إن الوضع الذي يطلب فيه مساهمة كبيرة لإنقاذ صندوق الادخار الحكومي قد يبدو متناقضا، لكنه ليس مستحيلا، وإلا لما تم تنظيمه، بل إنه ليس غير معقول إذا، كما قلنا، حجم الادخار ولا يزال الصندوق صغيراً مقارنة بالحجم الذي قد تفترضه الأزمة الشاملة .

هذه القوى العظمى، على عكس ما تعلمناه من خلال مشاهدة سبايدر مان، لا تتوافق مع مسؤوليات كبيرة، بل على العكس!

الفن. 35 ينص على حصانة مسؤولي الإدارة السليمة بيئياً، والفن. 32 الفقرة 4 وبعد سلسلة أخرى مثيرة للاهتمام من الامتيازات:

باختصار: لن تتمكن أي محكمة في أي بلد على الإطلاق من تفتيش أي مباني آلية الاستقرار الأوروبي لفهم من ولماذا اتخذ قرارات معينة...)

9) يتم معايرة عتبة الأغلبية المؤهلة، 80%، المستخدمة في العديد من المواقف، بطريقة تُستبعد إيطاليا (التي "تزن" 17%، بينما حصلت ألمانيا (27%) وفرنسا (21% ) بالصدفة على حصص كافية لحق النقض المطلق.

(... ثم: فيما يتعلق بحقوق التصويت والأغلبيات المؤهلة، المادة ذات الصلة هي 4، في الفقرات من 4 إلى 7:

كما يقول الفن. 4 الفقرة 7، حقوق التصويت تساوي عدد الأسهم المخصصة، المحددة في الملحق 2:

لذلك، على سبيل المثال، تمتلك إيطاليا 1253959/7047987 = 17.79% من الأصوات، مما يعني أنها لا تستطيع منع القرارات المتخذة بأغلبية مؤهلة بنسبة 80%، ولكن يمكنها منع تلك المتخذة بأغلبية مؤهلة بنسبة 85%% (قرارات عاجلة بموجب المادة 4 الفقرة 4). والقرارات التي لا تستطيع إيطاليا منعها ليست تافهة، لأنها تتعلق، على سبيل المثال، بإدارة الصندوق، أي اختيار الرئيس والمدير العام. باختصار، يضمن هيكل حقوق التصويت هذا أن آلية الاستقرار الأوروبي ستكون دائمًا فرنسية ألمانية، مع إمكانية استخدام إيطاليا حق النقض ضد قرارات معينة ...)

10) ليس صحيحاً أن MES يمكن التصديق عليها ولكن لا يمكن استخدامها. وبمجرد تفعيل التغييرات، فإنها تصبح ملزمة بشكل مباشر، انظر عمليات إنقاذ البنوك، وإذا فقدت إيطاليا إمكانية الوصول إلى الأسواق، فلن يكون هناك خيار ممكن سوى الاستفادة منها.

(... in effetti, una volta ratificata la versione riformata del Trattato ci si espone in re ipsa al rischio di essere chiamati a contribuire ai salvataggi bancari altrui, col simpatico paradosso che chi ci ha impedito, in nome della concorrenza, di salvare coi nostri soldi privati le nostre banche, ci imporrebbe, in nome della solidarietà, di salvare coi nostri soldi pubblici le banche altrui. Un boccone un po' indigesto. Ma c'è di peggio. La funzione di "agenzia di rating" assegnata al MES potrebbe anche essere utilizzata in modo strumentale per suscitare allarme sui mercati circa la sostenibilità del nostro debito, con le qualificazioni che abbiamo fatto sopra. Se l'Italia perdesse l'accesso ai mercati, per consentirle di ricorrere al proprio sostegno il MES dovrebbe dichiararne il debito sostenibile, ma per non contraddire le proprie valutazioni sarebbe portato a imporre prima un haircut . Il rischio sostanziale è questo. Siamo troppo diffidenti? Può darsi, ma quando si tratta di "salvataggi" un minimo di diffidenza è di rigore, dati i precedenti. Vi ho spiegato qui per filo e per segno, il primo aprile 2015, che il valore del moltiplicatore keynesiano ipotizzato dal Fmi per definire le politiche di austerità in Grecia era totalmente implausibile , cioè che il Fmi sapeva che l'austerità avrebbe rovinato la Grecia. Tre anni dopo gli autori di quel bel risultato hanno confessato in diretta mondiale :

Sapevano che i moltiplicatori erano sbagliati, erano troppo piccoli, e che quindi gli effetti devastanti dei tagli alla spesa greca sarebbero stati sottostimati, ma sono andati avanti ugualmente, i volenterosi carnefici dell'austerità! Il mondo dei "salvatori di Stati" è popolato da questa antropologia: che abbiano h-index stellari o insignificanti (nella figura avete esempi di entrambi i casi), l'antropologia di questi mandarini è molto distante dalla comune accezione di umanità. Gente simile non ci offre, ahimè, nessuna garanzia, e mettere a sua disposizione i meccanismi perversi che vi ho documentato si rivelerebbe fatalmente un errore ...).

In sostanza il MES è uno strumento di dominio e di sottomissione, non porta NESSUN VANTAGGIO per l'Italia, meno che mai nella nuova versione.

Non va ratificato perché non è nell'interesse dell'Italia e la ratifica non è assolutamente un atto dovuto bensì un fondamentale passaggio nell'accettazione di un trattato.

Link utili

Il testo del nuovo trattato MES (ma è più utile il testo a fronte che avete qui ).

Il tweet con le risposte di Borghi agli articoli pro MES dei media mainstream.

La spiegazione di Borghi della lettera mandata dal MEF alla commissione esteri sul MES (la mia spiegazione è un po' diversa, se occorrerà ne parleremo).

La dettagliatissima pagina sul MES di Lidia Undiemi (che sarà al #goofy12).

Intervista sul MES del Prof. Alessandro Mangia , Professore Ordinario di diritto Costituzionale dell'università Cattolica di Milano.

Interventi di Borghi in TV , alla Camera , ancora alla Camera .

I post sul MES di questo blog.