كنت أرغب في إضافة حاشية سفلية إلى المنشور حول " نشر الفرع " ، حيث استنتجت أنه بعد تدمير أسواقهم في جنوب منطقة اليورو ، وانقطاعهم عن الأسواق الأمريكية والصينية (وعن سوق التوريد الروسي ) ، فإن عواصم الشمال (المعروفة أيضًا باسم "ألمانيا") تجد نفسها في هذه المعضلة المزعجة:

- o اختاروا دعم الطلب المحلي ، والانتقال من نظام نمو تقوده الصادرات (مدفوعًا بالصادرات) إلى نظام نمو تقوده الأجور (مدفوع بالأجور) ، على النحو الموصى به من قبل بعض محافظي البنوك المركزية ، مع مشكلة تأجيج عملية تضخمية معتدلة وبالتالي (أ) الاستمرار في فقدان القدرة التنافسية فيما يتعلق بجنوب منطقة اليورو و (ب) قبول تخفيض قيمة الائتمانات التي جمعتها على مدى سنوات من الصادرات التي تم تخديرها بسعر صرف ضعيف ؛

- أو اختاروا عدم دعم الطلب المحلي والانهيار على أنفسهم.

ومع ذلك ، ضع مثل هذا ، فهو بسيط للغاية ، لأنه في الواقع ستكون هناك طريقة أخرى لدعم الطلب الداخلي ، بالإضافة إلى الأجور: الإنفاق العام ، ما يسميه كريتينز "الإنفاق العام غير المنتج" ، وأي من أولئك الذين يريدون الظهور بشكل أقل يميز الأبله بين الإنفاق الجاري والإنفاق الاستثماري ، باستثناء إدراك بعد فترة أنه حتى الإنفاق الجاري مثل رواتب الأطباء هو في الواقع استثمار في صحة المرضى (يعتمد أيضًا على الطبيب ، لكننا نفهم بعضنا البعض: حتى هو ) .

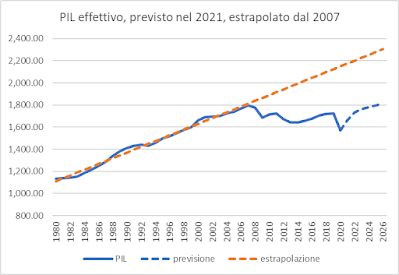

هذا هو المكان الذي تدخل فيه التباينات الأوروبية والمناقشة حول القواعد الأوروبية ، والتي يجب أن أخبركم ، في دوري الجديد ، أنني لا أعرف حقًا من أين أتت. لأقول لك الحقيقة ، أخشى أن ينتهي الأمر على هذا النحو: أن الشمال ، بعد أن تسبب في ارتفاع نسبة الدين / الناتج المحلي الإجمالي للجنوب بسبب التقشف ، لن يسمح للجنوب باستخدام دولاب الموازنة للإنفاق العام من أجل اعادة البدء. وبالتالي ، سيستمر تأميم الشركات في الشمال بدلاً من الإفلاس (في صمت DG COMP) وسيتم زيادة الاستثمار العام قليلاً (بتمويل من الدين الوطني ، وبالتأكيد ليس بالفخاخ مثل PNRR) ، بينما الجنوب لن يُسمح بسداد الديون إلا بموجب نظام المذكرة (أي مع PNRR) وعلى أي حال ليس إلى حد كافٍ لسد الفجوة بين النمو الفعلي والمتجه الذي فتحه التقشف ، كما رأينا هنا:

(... آسف ، ليس لدي الوقت لتحديث الرسم البياني ، لكنه لم يتغير كثيرًا ...)

باختصار: الخطاب الشهير أن الإنفاق العام يمكن أن يلقيه أولئك الذين لديهم " الحيز المالي " للقيام بذلك.

ماذا يعني هذا؟

هذا يعني أن منطقة اليورو ستستمر في التعرض لقوى متباينة.

في مرحلته الأولى ، نشأت التوترات من سعر الصرف ، الذي كان لصالح اقتصادات الشمال ، وعزز الصادرات وبالتالي النمو ، وأضر بالصادرات الجنوبية ، مما أدى إلى انخفاض الصادرات وبالتالي النمو (الحقائق حقائق ، ثم هناك آراء متبجلة للزملاء. ، كما ستتذكر ). في المرحلة الحالية ، يمكن أن تنشأ توترات من النوع نفسه من الإنفاق العام ، إلى الحد الذي يسمح فيه الشمال لنفسه بالقيام بذلك (بحجة أن لديه حيزًا ماليًا) ، لكنه يواصل منعه على الجنوب (بحجة أنه سيكون لديها حيز مالي ضئيل) ، على الرغم من حقيقة أن التطورات الأخيرة تظهر أن أكبر انخفاض في نسبة الدين / الناتج المحلي الإجمالي في إيطاليا حدث في سنوات العجز الأكبر:

(يأتي الرسم البياني من برنامج الاستقرار لعام 2022 لإيطاليا).

أنت تدرك جيدًا أن سلسلة من العجز في حدود 3٪ ، مثل الفترة من 2012 إلى 2019 ، والتي تحافظ على استقرار نسبة الدين / الناتج المحلي الإجمالي لدينا لأنها تفشل في إنعاش النمو ، حيث يبلغ الدين 150٪ لا يمكننا تحمله تمامًا ، مع الأخذ في الاعتبار أننا مدينون بعملة أجنبية (بمعنى أن الدين محدد بعملة ليس لبلدنا سيطرة سياسية كاملة عليها).

ومع ذلك ، حتى في هذه الحالة ، سيوفر الاقتصاد علاجًا. من خلال دفع الإنفاق العام على الدواسة ، ستكون اقتصادات الشمال قادرة على النمو أكثر من اقتصادات الجنوب ، ولكنها بالتالي ستستورد المزيد ، مما يدفع اقتصادات الجنوب بطلبها على السلع. آلية تعديل بطيئة تتضمن شيء لا تريده كوريا الشمالية على الإطلاق ، وهو أكثر حساسية تجاهه من التضخم: عجز الميزان التجاري.

هل ستسود قوى الطرد المركزي أم الجاذبية؟

سنرى ذلك قريبا بما فيه الكفاية.

لا أعتقد أن السياق المؤسسي الحالي يفضي إلى التقارب ، لكن ، كما تعلمون ، أنا شخص سيء. بدلاً من ذلك ، أعتقد أنه إذا عززت إيطاليا مسار نموها الحالي ، فبعد فترة من الوقت ، قد يلعب شخص ما ضجة هجوم المضاربة لكسر ساقيه ، وهذا هو السبب في أنه من الجنون التفكير في المصادقة على إصلاح ESM ، والذي يحول المعاهدة إلى آلة لإحداث أزمات مالية متى شاءت. لا يعني ذلك أن هذا غير ممكن الآن: ولكن لهذا السبب تحديدًا ، فإن تسهيل مهمة أولئك الذين يحبوننا كثيرًا لن يبدو بعيد النظر بالنسبة لي. مثال ما لا نفعله واضح لنا جميعًا أمام أعيننا :

إذا أعاد التاريخ نفسه ، فلن تكون مهزلة ، بل مأساة.

استنتاجات؟

في الوقت الحالي ، لا يوجد شيء: نحن نعرف ما يجب الانتباه إليه (سياسات الدخل في البلدان الأوروبية الأخرى والقواعد الضريبية) ، ونعرف ما هو التحول الذي ستتخذه الأمور اعتمادًا على الخيارات التي يتم اتخاذها في هذين المجالين. لكن الخيارات التي ستُتخذ لا تعتمد علينا فقط ، وهذا بالإضافة إلى الكويكب يترك لنا هامشًا معقولاً من عدم اليقين. سأكون سعيدًا جدًا لكوني ، لمرة واحدة ، متشائمًا ...